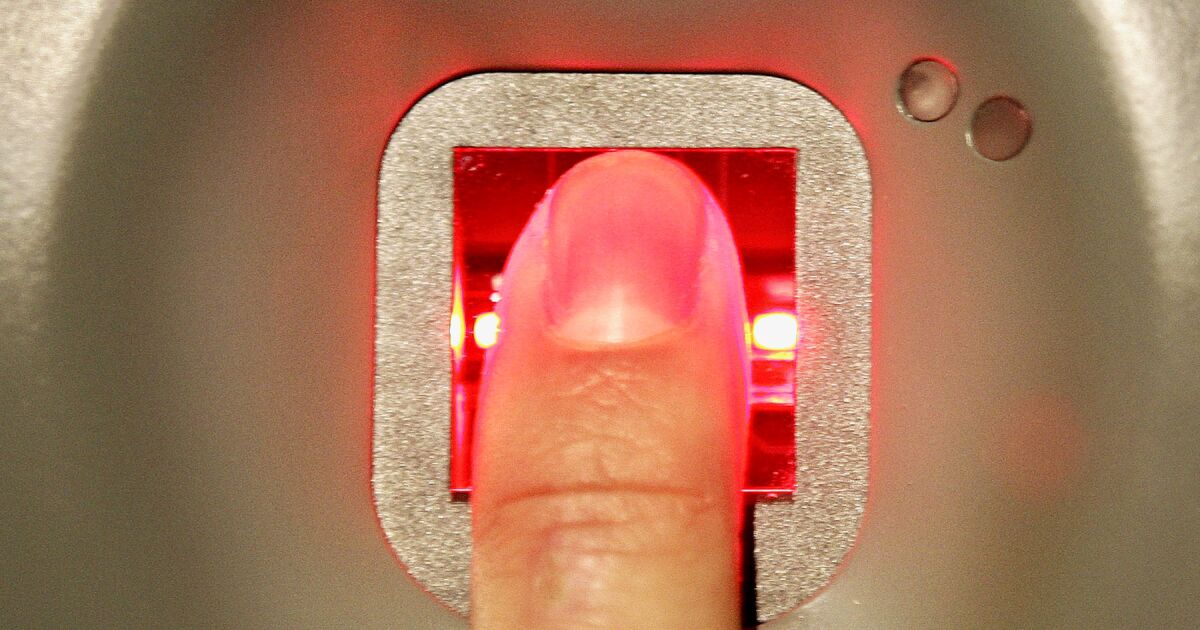

La Comisión Nacional Bancaria y de Valores (CNBV) ha dado luz verde a una nueva regulación que busca fortalecer la seguridad en el sistema financiero mexicano, implementando la identificación biométrica como un escudo contra el fraude y el lavado de dinero. Esta medida, que entrará en vigor para las cuentas bancarias clasificadas como N3 y N4, exigirá a los clientes utilizar su huella dactilar o reconocimiento facial para operaciones en efectivo que superen los 140,000 pesos.

El Auge del Fraude Bancario

La decisión de la CNBV responde a una preocupante tendencia al alza en las quejas por fraudes bancarios. Entre enero y mayo del presente año, se registraron 34,325 incidentes, lo que representa un incremento del 18% respecto al mismo periodo del año anterior, según datos de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef). Este fenómeno ha encendido las alarmas entre los reguladores, quienes buscan activamente mecanismos para proteger a los usuarios y la integridad del sistema.

Perfil de las Víctimas

El análisis de las quejas revela que los segmentos de la población más afectados por estos fraudes se encuentran en edades productivas y de madurez. Las personas de entre 50 y 59 años encabezan la lista, representando el 25% de las quejas. Les siguen de cerca los individuos de 40 a 49 años, con un 22%, y el grupo de 60 a 69 años, que acumula el 17% de las reclamaciones. Esta distribución sugiere que, si bien la tecnología avanza, la brecha digital y la vulnerabilidad de ciertos grupos de edad siguen siendo factores clave en la incidencia del fraude.

Nuevos Filtros de Seguridad

La nueva normativa permitirá a los bancos utilizar diversas credenciales para la identificación de sus clientes. Además de los métodos tradicionales como la credencial de elector (INE) y el pasaporte, se incorporarán las huellas dactilares y el reconocimiento facial. Esta última tecnología se presenta como una novedad crucial, especialmente ante casos donde las huellas dactilares pueden deteriorarse o volverse ilegibles, dificultando la verificación.

Las cuentas N3, que tienen un límite de depósitos de 10,000 Unidades de Inversión (UDIS), y las cuentas N4, que no poseen un límite de depósitos, serán las principales beneficiadas por este blindaje. El objetivo es claro: dificultar las operaciones ilícitas y asegurar que quienes realicen transacciones de alto valor estén debidamente identificados.

Cotejo con Bases de Datos Federales

Para garantizar la autenticidad de la información biométrica, las instituciones financieras deberán cotejar los datos de sus clientes con registros biométricos de dependencias federales. Entre ellas se incluyen el Instituto Nacional Electoral (INE), la Secretaría de Relaciones Exteriores (SRE) y el Servicio de Administración Tributaria (SAT), así como cualquier otra entidad que ofrezca servicios de verificación biométrica. Este cruce de información busca crear un sistema robusto y confiable para la identificación.

Implicaciones y Retos para la Banca

Carlos Valderrama, experto en finanzas, señala que esta medida no solo refuerza la seguridad contra el fraude, sino que también facilita la identificación de posibles delincuentes. La designación de cárteles de la droga como organizaciones terroristas por parte de Estados Unidos el año pasado, según Valderrama, subraya la urgencia de fortalecer los controles internos y la trazabilidad de las operaciones financieras.

Sin embargo, la implementación de esta tecnología presenta desafíos significativos para las instituciones bancarias. La creación y el cotejo de la información biométrica requerirán inversiones considerables, especialmente para los bancos tradicionales que operan con infraestructuras tecnológicas heredadas. Estos bancos enfrentarán mayores dificultades y costos para adaptarse a los nuevos requerimientos.

El Futuro de la Biometría Bancaria

Se anticipa que el siguiente paso para muchas de estas instituciones será el desarrollo de sistemas internos de biometría o la contratación de proveedores externos autorizados por la CNBV. Esto, a su vez, generará una considerable demanda de empresas especializadas en biometría facial y dactilar en México, abriendo un nuevo nicho de mercado y fomentando la innovación tecnológica en el sector financiero.

La adopción de la biometría es vista como una evolución natural en la lucha contra el crimen financiero. A medida que las transacciones se digitalizan y los montos involucrados crecen, las herramientas de identificación deben volverse más sofisticadas para mantener el ritmo de las amenazas.

Contexto Regulatorio y Económico

Esta regulación se enmarca en un esfuerzo continuo por parte de las autoridades financieras para modernizar el marco normativo y adaptarlo a las realidades de la economía digital. La prevención del fraude y el lavado de dinero no solo protege a los usuarios, sino que también fortalece la confianza en el sistema financiero, un pilar fundamental para el desarrollo económico del país.

La neutralidad en la postura editorial sobre la economía mexicana se mantiene, enfocándose en reportar los hechos y sus implicaciones directas sin juicios de valor. La medida busca mejorar la seguridad, un aspecto neutral en sí mismo, pero cuyas repercusiones económicas y operativas son de interés público.

Implicaciones para el Usuario

Para el usuario promedio, la nueva regulación podría significar un proceso de identificación ligeramente más largo en ciertas operaciones, pero con la promesa de una mayor seguridad. La familiaridad con el reconocimiento facial y las huellas dactilares, ya extendida gracias a los teléfonos móviles, podría facilitar la adopción de estos métodos en el ámbito bancario.

La CNBV y las instituciones financieras tendrán la tarea de comunicar eficazmente los beneficios de esta medida, asegurando que los usuarios comprendan la importancia de la biometría para salvaguardar sus ahorros y datos personales frente a las crecientes amenazas cibernéticas y delictivas.

Hacia una Banca Más Segura

En resumen, la implementación de la identificación biométrica por parte de la CNBV representa un paso adelante significativo en la protección contra el fraude bancario en México. Si bien los retos técnicos y económicos para las instituciones financieras son considerables, el objetivo final es construir un sistema bancario más seguro, confiable y resiliente ante las actividades ilícitas.